Nella fase di valutazione dell’andamento di un’impresa, la banca, oltre all’analisi dei dati storici provenienti dalla riclassificazione del bilancio, utilizza due ulteriori valutazioni:

- Andamentale;

- Prospettica (Forward looking);

Tutte queste valutazioni consentono di giungere alla definizione del merito creditizio, valutare la capacità attuale e futura delle imprese di produrre reddito e liquidità sulla base di stime realistiche e documentate della redditività e dei flussi futuri di cassa.

- Valutazione Andamentale

La valutazione andamentale quali-quantitativa è definita come quel rapporto tra il cliente “affidato” ed il sistema bancario e finanziario, effettuata attraverso l’analisi dei dati provenienti principalmente dalla Centrale Rischi e altre centrali di raccolta dati (es. CRIF).

La Centrale Rischi non è altro che una base dati che raccoglie dalle banche e dalle società finanziarie (intermediari) informazioni sui crediti concessi e sulle garanzie rilasciate ai propri clienti (quali famiglie e imprese).

Le informazioni principali derivanti dalla rielaborazione delle informazioni da Centrale Rischi sono:

- score andamentale con evidenza dei principali indicatori dello stato di salute aziendale;

- analisi diversificazione intermediari con l’obiettivo di evidenziare se l’esposizione è troppo concentrata su alcuni istituti;

- analisi della struttura del debito con dettaglio affidamenti e utilizzi per crediti a revoca, a scadenza e autoliquidanti;

- analisi sconfinamenti;

- analisi del portafoglio clienti con dettaglio crediti scaduti e insoluti;

- analisi delle garanzie rilasciate e ricevute da terzi;

- analisi delle posizioni di rischio (sconfinamenti maggiori di 90/180gg., sofferenze, crediti passati a perdita);

- analisi dei crediti di firma;

- analisi delle posizioni di dettaglio (factoring passivi, crediti ceduti a terzi, operazioni in pool, ecc.);

- rilevazione automatica degli errori di segnalazione da parte degli intermediari.

L’obiettivo principale dell’analisi andamentale è quello di trarre importanti informazioni sulla situazione finanziaria dell’affidato, ad esempio, sulla tipologia e sulla misura di utilizzo degli utilizzi degli affidamenti e alla congruità dell’ammontare degli affidamenti concessi rispetto agli utilizzi riscontrati. La banca può inoltre valutare i tempi di incasso e pagamento della propria clientela nonché la capacità dell’affidato di governare e prevedere correttamente i propri flussi finanziari.

Le principali finalità dell’analisi andamentale sono:

- disporre di un dato certo e complessivo sulla situazione dell’indebitamento finanziario dell’impresa e la sua evoluzione nel tempo;

- monitorare il grado di fiducia che il sistema finanziario nutre verso l’affidato;

- monitorare in tempo quasi reale la presenza di fenomeni di difficoltà finanziarie: sconfinamenti, morosità, richieste di nuovi affidamenti, ecc.

- Valutazione Prospettica (Forward looking)

Le Linee Guida dell’Autorità Bancaria Europea sulla concessione e monitoraggio del credito introducono il concetto di valutazione prospettica dell’affidato.

Difatti, oltre alla valutazione a consuntivo (es. bilancio, nota integrativa, rendiconto finanziario, ecc.), il soggetto richiedente deve presentare anche e soprattutto informazioni prospettiche.

L’obiettivo di tutto ciò è quello di valutare la capacità dell’impresa di produrre reddito e flussi di cassa che consentano di ripagare il debito o di verificare l’implementazione ed il funzionamento degli adeguati assetti organizzativi, amministrativi e contabili richiesti dalla normativa.

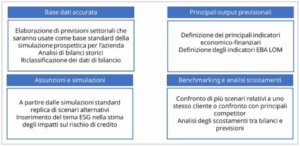

La valutazione prospettica utilizza approcci che partono da assunzioni su scenari macroeconomici alternativi e attraverso algoritmi economici di trasmissione consentono di proiettare le prospettive e i risultati economico-finanziari delle imprese affidate. Tale analisi si basa su modelli statistici ed econometrici fondati su tecniche evolute di analisi avanzate dei rischi.

I modelli Forward looking prevedono l’impatto di scenari macroeconomici sulle condizioni di rischio di insolvenza di un’impresa o di un aggregato di imprese: tali modelli utilizzano, perciò, i dati della Centrale dei Bilanci per generare previsioni sull’evoluzione dei principali indicatori di bilancio in scenari base e peggiorativi al fine di evidenziare come i dati dell’impresa potrebbero reagire.

Per far capire l’importanza di quanto sopra, vi è da sottolineare come anche la normativa, attraverso l’Art. 3 del Codice della Crisi d’Impresa e dell’Insolvenza, introduce la necessità di utilizzare una visione prospettica nella gestione dell’impresa, in termini di verifica della sostenibilità dei debiti e della continuità aziendale nei successivi 12 mesi.

Il soggetto affidato deve fornire più informazioni possibili ed accurate che consentano alla banca di effettuare valutazioni prospettiche.

Lo strumento principale per far ciò è il Business Plan, un documento di previsione pluriennale che definisce la strategia aziendale da implementare per raggiungere obiettivi futuri. Si differenzia dal Budget in quanto quest’ultimo ha un orizzonte temporale di 1 anno, mentre il Business Plan ha un orizzonte temporale di 3-5 anni.

Inoltre, il Business Plan è il documento che rappresenta al meglio la strategia aziendale nel medio periodo, le politiche da realizzare e la quantificazione dei risultati economici e finanziari attesi. È lo strumento che guida le decisioni, permette di effettuare scelte e guida l’impresa nel conseguimento dei suoi obiettivi, oltre che consente all’intermediario finanziario di valutare la capacità futura dell’impresa di ripagare i suoi debiti.

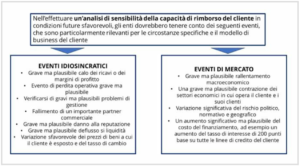

La bontà di tale documento è possibile confutarla attraverso la predisposizione di un’analisi di sensibilità: questa non è altro che la disposizione di scenari alternativi (what if) per verificare se l’azienda è in grado di far fronte a possibili rischi o condizioni future sfavorevoli, quali possono essere eventi idiosincratici o eventi di mercato.